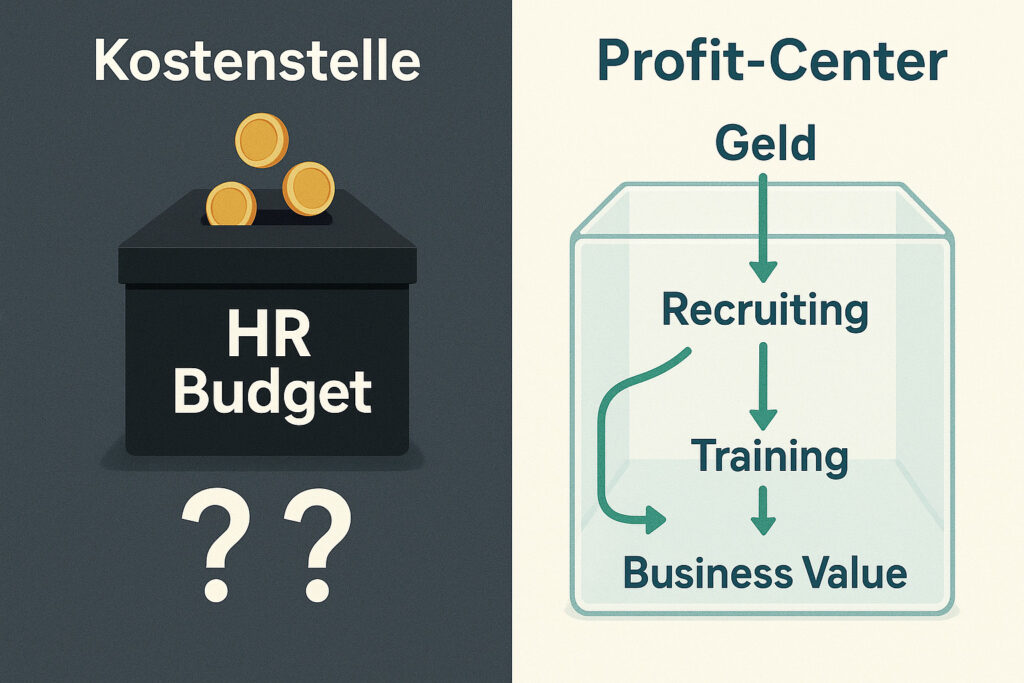

Im ersten Beitrag der Blogserie „HR als Wachstumsmotor – Mit HR-Analytics zum Profit-Center“ stelle ich Dir vor, wie man die Personalabteilung durch Einführung der Prozesskostenrechnung messbar und somit nachvollziehbar machen kann. Das Ziel der Serie ist es, HR nicht mehr als verwaltende Kostenstelle, sondern als Abteilung mit Wertschöpfungspotenzial wirken zu lassen. Dadurch können Mitarbeitende im Personalwesen zeigen, dass sie auch strategisch mitdenken und das Unternehmen voranbringen möchten.

So baust Du Deine Personalabteilung vom Cost- zum Profit-Center um

Dieses Szenario kennen viele verantwortliche in HR-Abteilungen. Der CFO fragt in der Budgetplanung: „Was bekommen wir eigentlich für unser HR-Budget von 900.000 € pro Jahr?“ Der HR-Leiter antwortet nervös: „Wir kümmern uns um Recruiting, Mitarbeiterentwicklung, Mitarbeiterbindung…“ Der CFO unterbricht: „Ja schon, aber welchen messbaren Wertbeitrag liefert das dem Unternehmen?“

Stille.

Diese unbequeme Situation zeigt das Kernproblem vieler Personalabteilungen. HR wird als notwendiges Übel wahrgenommen, als geldverbrennende Kostenstelle, ohne dass der Return on Investment klar ersichtlich ist. Hier ist das Personalwesen immer noch eine reine Verwaltungsfunktion. Dabei könnte HR längst als strategischer Wertschöpfungspartner agieren, wenn die richtigen Instrumente zum Einsatz kämen.

Die Lösung liegt unter anderem in der Prozesskostenrechnung (auch Activity-Based Costing, kurz ABC, genannt). Aus dem Rechnungswesen stammend, ermöglicht diese Methode eine verursachungsgerechte Zuordnung von Kosten zu den Prozessen, die sie tatsächlich verursachen. Im HR-Kontext bedeutet es, dass wir endlich transparent darstellen können, was einzelne HR-Aktivitäten kosten und vor allem, welchen Wert sie dem Unternehmen bringen.

Warum HR traditionell als Kostenstelle gilt

In den meisten Unternehmen wird HR nach dem klassischen Muster der Vollkostenrechnung geführt. Alle Kosten der Personalabteilung werden pauschal über Zuschlagssätze auf die Gesamtkosten des Unternehmens verteilt. Diese Vorgehensweise macht HR-Leistungen jedoch unsichtbar und nicht steuerbar.

Ein typisches HR-Budget könnte so aussehen:

- Personalkosten HR-Team: 500.000 €

- HR-Software und Tools: 150.000 €

- Recruiting-Budget: 80.000 €

- Weiterbildungsbudget: 120.000 €

- Sonstiges: 50.000 €

- Gesamt: 900.000 € pro Jahr

Doch was genau passiert mit diesem Geld? Wie viel davon fließt in welche Aktivitäten? Welcher Output entsteht dadurch? Diese Fragen kann die traditionelle Kostenrechnung nicht beantworten.

HR bleibt dadurch eine Black Box, in die Geld hineinfließt und aus der hoffentlich irgendwie Leistungen herauskommen. Aber niemand weiß genau, in welchem Verhältnis. Kein Wunder also, dass die Geschäftsführung die Personalabteilung primär als Kostenfaktor wahrnimmt.

Was ist die Prozesskostenrechnung (Activity-Based Costing)?

Die Prozesskostenrechnung ist eine Methode des Controllings, die in den 1980er-Jahren in den USA entwickelt wurde, um Gemeinkosten verursachungsgerecht zuzuordnen. Ihr Grundprinzip ist einfach und gleichzeitig revolutionär.

Ressourcen → Aktivitäten → Prozesse → Kostenträger

Statt Kosten pauschal nach Prozentsätzen zu verteilen, werden sie den tatsächlichen Prozessen zugeordnet, die sie verursachen. Jeder Prozess erhält einen Prozesskostensatz, der angibt, was die einmalige Durchführung dieses Prozesses kostet.

Die zwei Prozessarten

In der Prozesskostenrechnung unterscheiden wir zwischen zwei Prozesstypen:

1. Leistungsmengeninduzierte Prozesse (lmi)

Diese Prozesse verhalten sich ähnlich wie variable Kosten. Je mehr Durchläufe stattfinden, desto höher die Gesamtkosten.

Beispiele im HR:

- Bewerbungen sichten (abhängig von der Anzahl der Bewerbungen)

- Interviews führen (abhängig von der Anzahl der Kandidaten)

- Gehaltsabrechnungen erstellen (abhängig von der Anzahl der Mitarbeiter)

- Schulungen durchführen (abhängig von der Anzahl der Teilnehmer)

2. Leistungsmengenneutrale Prozesse (lmn)

Diese Prozesse fallen unabhängig vom Leistungsvolumen an und entsprechen damit eher Fixkosten.

Beispiele:

- Abteilungsleitung und strategische Planung

- Pflege der HR-Systeme und -Infrastruktur

- Entwicklung der Gehaltsstruktur

- Compliance und rechtliche Beratung

Die Kunst besteht darin, die lmn-Kosten anteilig auf die lmi-Prozesse umzulegen, sodass am Ende jeder Prozess einen Gesamtprozesskostensatz erhält, der sowohl die direkten als auch die indirekten Kosten berücksichtigt.

Die 5 Schritte zur Implementierung der Prozesskostenrechnung im HR

1. Schritt: Prozessanalyse – Alle HR-Aktivitäten identifizieren

Der erste Schritt besteht darin, alle Prozesse und Aktivitäten der Personalabteilung systematisch zu erfassen. Dabei hat sich eine Kombination aus Top-down und Bottom-up-Analyse bewährt.

Top-down: Welche Hauptprozesse realisieren die HR-Leistungen?

Beispiele: Recruiting, Onboarding, Personalentwicklung, Compensation & Benefits, Employee Relations

Bottom-up: Welche konkreten Tätigkeiten fallen in jeder Kostenstelle an?

Beispiel Recruiting:

- Stellenanzeigen texten und schalten

- Bewerbungsunterlagen sichten und vorselektieren

- Telefoninterviews führen

- Persönliche Interviews koordinieren und durchführen

- Assessment Center organisieren

- Vertragsverhandlungen führen

- Onboarding vorbereiten

Diese Prozessanalyse sollte gemeinsam mit den HR-Mitarbeitern durchgeführt werden. Empfehlenswert ist eine Zeiterfassung über 2–4 Wochen, in der jeder Mitarbeiter dokumentiert, wie viel Zeit er für welche Aktivitäten aufwendet.

2. Schritt: Kostentreiber ermitteln – Was treibt die Kosten?

Für jeden identifizierten Prozess muss nun der Kostentreiber (Cost Driver) bestimmt werden. Das ist die Maßgröße, die angibt, wie oft ein Prozess durchlaufen wird.

Beispiele für Kostentreiber im HR:

- Anzahl der Stellenanzeigen für den Prozess „Stellenanzeige schalten“

- Anzahl der Bewerbungen für den Prozess „Bewerbung sichten“

- Anzahl der Interviews für den Prozess „Interview durchführen“

- Anzahl der Einstellungen für den Prozess „Onboarding durchführen“

- Anzahl der Trainingstage für den Prozess „Schulung durchführen“

- Anzahl der Mitarbeiter für den Prozess „Personalakte führen“

Die Kostentreiber müssen messbar, planbar und beeinflussbar sein. Sie sollten außerdem eine klare Korrelation mit den tatsächlichen Kosten aufweisen.

3. Schritt: Prozesskosten berechnen – Kosten den Prozessen zuordnen

Jetzt werden die Gesamtkosten der HR-Abteilung auf die einzelnen Prozesse verteilt.

Personalkosten: Wie viel Arbeitszeit (beispielsweise in Stunden) wird für jeden Prozess aufgewendet? Diese Zeitanteile werden mit den jeweiligen Personalkosten multipliziert.

Sachkosten: Welche Tools, Software-Lizenzen, externe Dienstleistungen werden für welchen Prozess benötigt? Diese werden direkt zugeordnet.

Raumkosten, IT-Infrastruktur, Abschreibungen: Diese Kosten werden proportional nach Personalkapazität oder anderen Schlüsseln verteilt.

Beispiel Recruiting:

- Personalkosten: 27% von 10 Mitarbeitern à 50.000 € = 135.000 €

- Externe Recruiting-Kosten (Anzeigen, Headhunter): 80.000 €

- Anteil ATS-Software (Applicant Tracking System): 20.000 €

- Summe Prozesskosten Recruiting: 235.000 € pro Jahr

4. Schritt: Prozesskostensätze bilden – Kosten pro Durchlauf

Der Prozesskostensatz ergibt sich aus der Division der Gesamtkosten eines Prozesses durch die Anzahl der Prozessdurchläufe (Kostentreiber).

Formel:

Prozesskostensatz = Prozesskosten / Prozessmenge

Beispiel:

- Prozesskosten „Interview durchführen“: 30.000 € pro Jahr

- Anzahl durchgeführter Interviews: 250 pro Jahr

- Prozesskostensatz: 120 € pro Interview

Diese Sätze ermöglichen nun eine verursachungsgerechte Verrechnung: Wenn für Produkt A 10 Interviews nötig waren und für Produkt B nur 2, dann trägt Produkt A entsprechend höhere Kosten. Im HR-Kontext können wir so beispielsweise die Kosten pro neu eingestelltem Mitarbeiter nach tatsächlichem Aufwand berechnen, statt mit Pauschalen zu arbeiten.

5. Schritt: ROI-Berechnung – Den Wertbeitrag messen

Jetzt folgt der entscheidende Schritt, der HR vom Cost- zum Profit-Center macht. Wir müssen den Output in Euro quantifizieren und dem Input gegenüberstellen.

ROI-Formel:

ROI = (Gewinn durch HR-Maßnahme – Kosten der HR-Maßnahme) / Kosten der HR-Maßnahme × 100

Oder einfacher ausgedrückt:

ROI = Output in € / Input in € = X:1

Die Herausforderung liegt darin, den Output zu monetarisieren. Hier einige bewährte Ansätze:

Praxisbeispiel

Prozesskostenrechnung für den Recruiting-Prozess

Schauen wir uns ein konkretes Beispiel an, wie Prozesskostenrechnung im Recruiting funktioniert und welcher ROI dabei herauskommt.

Input: Die tatsächlichen Recruiting-Kosten

Gesamtkosten Recruiting pro Jahr: 235.000 €

Diese setzen sich zusammen aus:

- Personalkosten (27% der HR-Kapazität): 135.000 €

- Externe Kosten (Stellenanzeigen, Headhunter): 80.000 €

- Software (ATS, LinkedIn Recruiter): 20.000 €

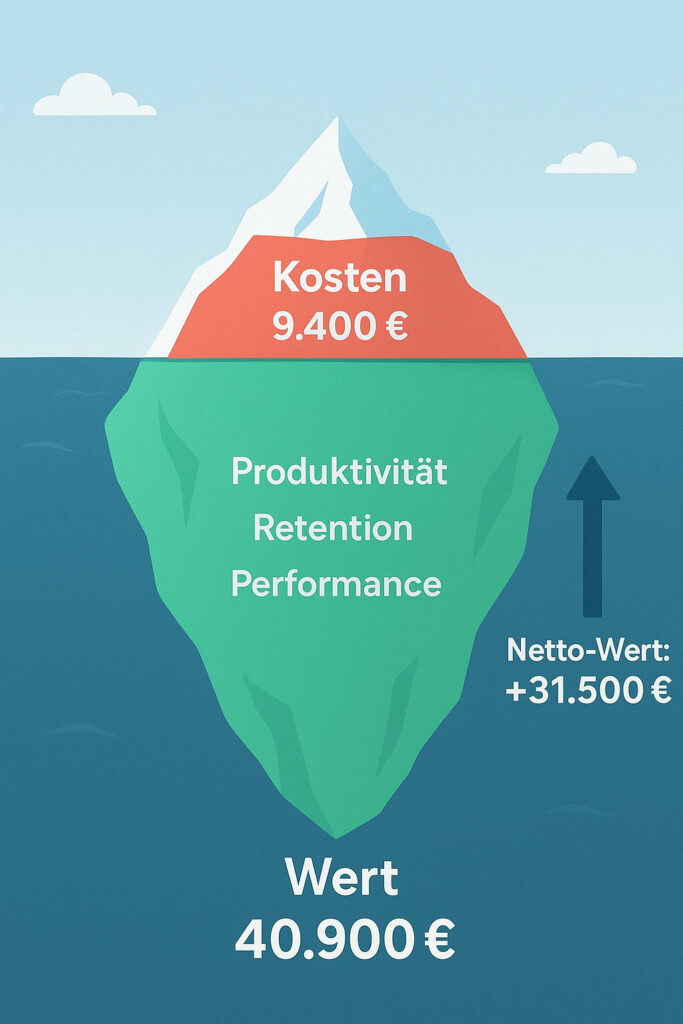

Prozessmenge: 25 neue Einstellungen pro Jahr

Cost per Hire = 235.000 € / 25 = 9.400 € pro Einstellung

Output: Der Wert einer erfolgreichen Einstellung

Jetzt kommt der entscheidende Faktor. Was ist eine gute Einstellung wert?

Hier eine realistische Berechnung:

Jahresgehalt des neuen Mitarbeiters: 60.000 €

Produktivität im ersten Jahr: 70% (neue Mitarbeiter benötigen Einarbeitungszeit) = 42.000 €

Retention Rate Jahr 1: 90% = 42.000 € × 90% = 37.800 €

Performance-Uplift durch gutes Matching und überragendes Onboarding: +8% = 40.900 €

Wert pro erfolgreicher Einstellung: 40.900 €

ROI-Berechnung Recruiting

Netto-Wert pro Einstellung:

40.900 € (Output) – 9.400 € (Kosten) = 31.500 €

Gesamt-Output (25 Einstellungen):

25 × 31.500 € = 787.500 €

ROI Recruiting:

787.500 € / 235.000 € = 3,35:1

Das bedeutet: Für jeden Euro, den das Unternehmen in Recruiting investiert, erhält es 3,35 € zurück. Recruiting ist also kein Kostenfaktor, sondern ein hochprofitabler Wertschöpfungsprozess.

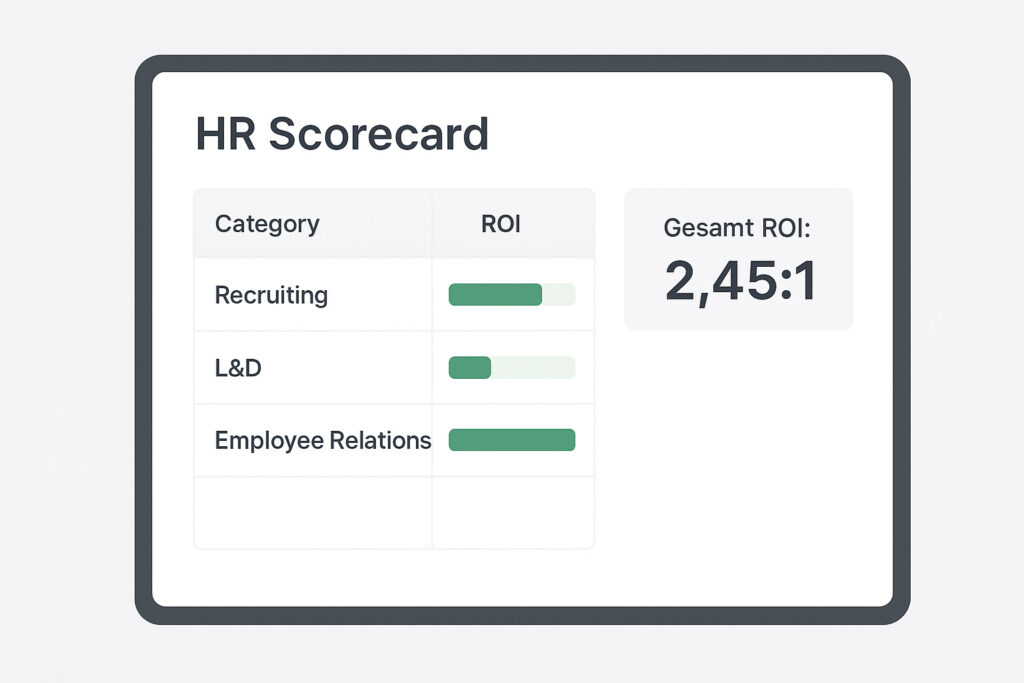

Die HR-Scorecard

Gesamtübersicht aller HR-Aktivitäten

Wenn wir die Prozesskostenrechnung auf alle HR-Bereiche anwenden, entsteht eine Gesamt-Scorecard, die den Wertbeitrag von HR transparent macht. Ein beispielhaftes Ergebnis könnte so aussehen:

| HR-Aktivität | Input (Kosten) | Output (Wert) | ROI |

| Recruiting | 235.000 € | 787.500 € | 3,35:1 |

| Learning & Development | 280.000 € | 331.000 € | 1,18:1 |

| Employee Relations | 90.000 € | 450.000 € | 5,0:1 |

| Compensation & Benefits | 80.000 € | 240.000 € | 3,0:1 |

| Compliance & Arbeitsrecht | 60.000 € | 250.000 € | 4,2:1 |

| Employer Branding | 55.000 € | 145.000 € | 2,6:1 |

| HR-Administration | 100.000 € | 100.000 € | 1,0:1 |

| Gesamt | 900.000 € | 2.303.500 € | 2,56:1 |

Interpretation: Für jeden Euro, den das Unternehmen in HR investiert, erhält es 2,56 € zurück. HR ist damit kein Cost-Center, sondern ein strategisches Investment mit messbarem ROI.

Spannend ist auch die differenzierte Betrachtung: Employee Relations hat mit 5:1 den höchsten ROI (durch Fluktuationsreduktion, Engagement-Steigerung, Konfliktlösungen), während L&D mit 1,18:1 den niedrigsten ROI aufweist – allerdings mit wichtigen langfristigen Effekten auf Mitarbeiterbindung und Kompetenzaufbau, die in dieser kurzfristigen Betrachtung noch nicht vollständig sichtbar werden.

Ausblick

Am nächsten Donnerstag folgt ein sehr datenlastiger Artikel mit diesen Schwerpunkten:

- Welche HR-Kennzahlen solltest Du für die ROI-Messung nutzen?

- Vor- und Nachteile, sowie Herausforderungen der Prozesskostenrechnung im HR

- Tools und Ressourcen

- Best practices

- Fazit

FAQ

Prozesskostenrechnung (Activity-Based Costing) ordnet HR-Kosten verursachungsgerecht Prozessen zu und macht so den Wertbeitrag einzelner HR-Aktivitäten transparent.

Sie zeigt, welche HR-Prozesse wieviel kosten, wo Effizienzpotenziale liegen und welchen ROI die Personalabteilung erzielt. Dies ist die Basis für strategische Entscheidungen.

Transparenz, Kostensteuerung, ROI-Messung und eine fundierte Argumentationsbasis gegenüber CFOs und Geschäftsführung.

Durch Gegenüberstellung der Kosten (Input) und des monetären Nutzens (Output) von HR-Maßnahmen, z. B. beim Recruiting oder Learning & Development.

Excel-basierte HR-Scorecards, BI-Tools wie Power BI, Tableau oder spezialisierte HR-Analytics-Software (z. B. Personio Insights, SAP SuccessFactors).

Schreibe einen Kommentar